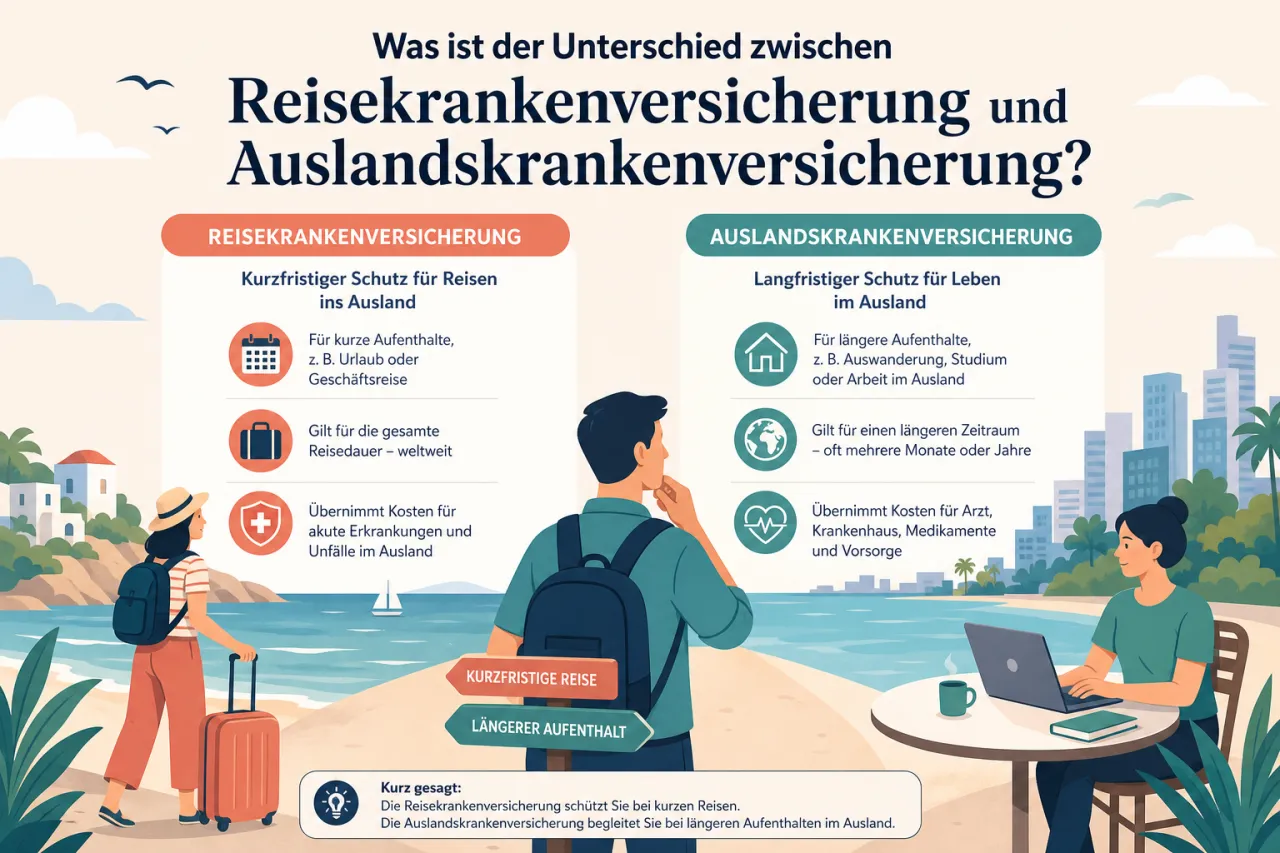

Der Unterschied zwischen Reisekrankenversicherung und Auslandskrankenversicherung steckt vor allem in der Laufzeit, dem Reisezweck und dem Bezugsraum. Eine Reisekrankenversicherung greift meist für einzelne Urlaube, oft für wenige Tage bis wenige Wochen. Eine Auslandskrankenversicherung ist häufig als Jahrespolice oder Langzeitschutz gedacht und passt zu Menschen, die öfter verreisen oder länger im Ausland sind. Wichtig ist nicht nur der Name auf dem Vertrag, sondern auch, ob der Schutz für Urlaubsreisen, Geschäftsreisen, Auslandsaufenthalte oder Work-and-Travel gilt.

Was die beiden Policen in der Praxis unterscheiden

Im Alltag werden die Begriffe oft durcheinandergeworfen. Viele Anbieter nutzen Auslandskrankenversicherung für den Schutz auf Reisen außerhalb Deutschlands. Andere meinen damit eine Police für längere Aufenthalte im Ausland, etwa ein Auslandssemester, eine Weltreise oder einen beruflichen Einsatz. Reisekrankenversicherung klingt dagegen stärker nach klassischem Urlaubsschutz für eine konkrete Reise. Entscheidend ist deshalb immer die Versicherungsbedingung, nicht nur der Produktname.

Die wichtigste Frage lautet: Wie lange bist du unterwegs? Für einen zweiwöchigen Urlaub reicht oft eine normale Reisekrankenversicherung. Wer aber mehrere Reisen pro Jahr macht, fährt mit einer Jahrespolice häufig besser. Bei Aufenthalten von mehreren Monaten brauchst du oft einen Langzeitschutz oder einen speziellen Tarif für Expats, Studierende und Work-and-Travel-Reisende.

Mit dem Auto des Versicherungsmarktes unterwegs: so liest du das Kleingedruckte

Laufzeit und Reisedauer

Viele günstige Tarife gelten nur für Reisen bis zu einer festen Obergrenze. Häufig sind das 42, 45, 56 oder 62 Tage pro Reise. Danach endet der Schutz oder es braucht einen anderen Vertrag. Eine Auslandskrankenversicherung für Langzeitreisen deckt dagegen oft mehrere Monate ab. Prüfe also, ob die Police pro Reise, pro Jahr oder für einen durchgehenden Auslandsaufenthalt gedacht ist.

Geltungsbereich und Zielgebiet

Auch der Bezugsraum macht einen Unterschied. Manche Tarife gelten weltweit, andere schließen bestimmte Länder aus oder trennen Europa und Welt. Für USA, Kanada und einige Fernreiseziele ist der Beitrag oft höher, weil Behandlungskosten dort schnell teuer werden. Wenn du nur innerhalb Europas unterwegs bist, findest du meist günstigere Konditionen.

Rücktransport und medizinische Leistungen

Wichtiger als der Name ist oft die Leistung im Ernstfall. Gute Tarife übernehmen ambulante Behandlungen, Krankenhauskosten, Medikamente und den medizinisch sinnvollen oder sogar medizinisch notwendigen Rücktransport nach Deutschland. Bei Billigtarifen lohnt ein genauer Blick, weil Rücktransport und Zahnschäden manchmal nur eingeschränkt abgesichert sind.

Die 6 wichtigsten Unterschiede im Überblick

1. Einzelreise oder Jahresvertrag

Eine Reisekrankenversicherung ist oft für eine konkrete Reise gedacht. Die Auslandskrankenversicherung gibt es dagegen sehr häufig als Jahresvertrag, der mehrere Urlaube abdeckt. Für Menschen mit zwei oder mehr Reisen pro Jahr ist das oft die bequemere Lösung.

2. Kurztrip oder Langzeit

Kurzreisen lassen sich mit Standardtarifen gut absichern. Für Langzeitaufenthalte brauchst du meist einen anderen Vertrag. Dazu zählen Sabbatical, Sprachreise, Auslandssemester oder ein längerer Aufenthalt bei Familie im Ausland.

3. Urlaub oder Auslandsaufenthalt

Bei einer Urlaubsreise zählt vor allem die schnelle Hilfe bei akuten Beschwerden. Bei längeren Aufenthalten werden oft auch Nachbehandlung, Kontrolltermine und fortlaufende Therapien wichtiger. Nicht jeder Urlaubstarif deckt das ab.

4. Beitragsmodell

Einzelpolicen kosten meist wenig und passen für seltene Reisen. Jahrespolicen rechnen sich, wenn du mehrfach unterwegs bist. Bei Langzeitaufenthalten kommt es stärker auf Alter, Region und Leistungsumfang an.

5. Altersgrenzen und Familie

Bei Familienreisen sind Kinder oft mitversichert, aber nicht immer automatisch in jedem Tarif. Für ältere Reisende steigen Beiträge und Ausschlüsse können wichtiger werden. Darauf solltest du vor allem bei USA- und Fernreisetarifen achten.

6. Rücktransport und Selbstbeteiligung

Ein guter Tarif übernimmt den Rücktransport nach Deutschland und verlangt keine hohe Selbstbeteiligung. Bei sehr günstigen Angeboten steht die Ersparnis oft nur auf dem Papier, wenn im Ernstfall viele Positionen selbst bezahlt werden müssen.

Vergleich: Welche Police passt zu welcher Reise?

Die Begriffe überschneiden sich im Markt stark. Verlasse dich nicht auf den Produktnamen, sondern prüfe Laufzeit, Reiseziel, Rücktransport und Obergrenzen pro Reise.

Praktische Tipps für deinen Versicherungsvergleich

- €Preis nicht isoliert betrachten

Der günstigste Tarif ist selten der beste. Schau zuerst auf Laufzeit, Rücktransport, Selbstbeteiligung und Länderzone. Gerade bei Fernreisen kann ein etwas teurerer Tarif deutlich besser schützen.

- ✦Reisedauer genau zählen

Oft zählt jeder Tag ab Grenzübertritt oder Abflug. Wenn du eine Reise spontan verlängerst, kann der Schutz zu kurz sein. Prüfe deshalb, ob Verlängerungen möglich sind.

- +USA und Kanada extra prüfen

In Nordamerika liegen Behandlungskosten oft sehr hoch. Viele Tarife sind dort teurer oder haben besondere Bedingungen. Das gilt besonders für Familien und ältere Reisende.

- iChronische Krankheiten nicht übersehen

Standardtarife decken nicht automatisch Vorerkrankungen oder regelmäßige Behandlungen. Wenn du Medikamente brauchst oder in Behandlung bist, lies die Ausschlüsse vor Abschluss genau.

- ⌘Jahrespolice für Vielreisende rechnen

Wer mehrmals pro Jahr verreist, spart mit einer Jahresversicherung oft Zeit und Geld. Schon bei zwei bis drei Reisen kann sich das lohnen, wenn die Police gute Leistungen hat.

- ♿Barrierefreiheit im Blick behalten

Für Menschen mit eingeschränkter Mobilität ist der medizinische Rücktransport besonders wichtig. Achte darauf, ob notwendige Begleitperson, Rollstuhltransport oder Repatriierung mitversichert sind.

- ☀Vor der Abreise abschließen

Viele Tarife gelten nur, wenn du sie vor Reisebeginn buchst. Wer erst im Ausland merkt, dass der Schutz fehlt, steht oft ohne Versicherung da. Das ist einer der häufigsten Fehler.

- ☂Policen in der Familie abgleichen

Wenn Kinder mitreisen, sollte die Versicherung für alle Beteiligten gleich klar geregelt sein. Bei Familien lohnt ein Tarif, der Kinder ohne Zusatzaufwand mit abdeckt und keine Lücken zwischen den Reisen lässt.

Wann welche Lösung sinnvoll ist

Für einen klassischen Sommerurlaub oder eine Städtereise reicht oft eine einfache Reisekrankenversicherung. Für mehrere Urlaube im Jahr ist eine Auslandskrankenversicherung als Jahresvertrag meist praktischer. Wenn du länger im Ausland bleibst, brauchst du in vielen Fällen einen speziellen Langzeittarif. Der Name kann gleich klingen, der Leistungsumfang ist aber deutlich anders.

Auch für Senioren ist der genaue Vergleich wichtig. Manche Tarife werden mit steigendem Alter teurer oder schließen bestimmte Leistungen aus. Familien sollten zusätzlich prüfen, ob Kinder automatisch mitversichert sind und ob der Schutz auch für spontane Reisen gilt. Wer viel unterwegs ist, fährt mit einem sauberen Jahresvertrag oft am entspanntesten.